V medzinárodnom testovaní viac ako tretina žiakov nie je schopná na základnej úrovni aplikovať vedomosti a zručnosti týkajúce sa financií

V medzinárodnom testovaní finančnej gramotnosti dosiahli slovenskí žiaci podpriemerné výsledky, pričom patria medzi najhorších zo sledovaných krajín. Finančná gramotnosť predstavuje „schopnosť využívať poznatky, zručnosti a skúsenosti na efektívne riadenie vlastných finančných zdrojov s cieľom zaistiť celoživotné zabezpečenie seba a svojej domácnosti.“1 Medzinárodné testovanie PISA definuje finančnú gramotnosť veľmi podobne, pričom zdôrazňuje aj rovinu porozumenia finančných procesov a efektívne zapojenie sa do ekonomického života.2 Testovanie finančnej gramotnosti ako jednej z voliteľnej oblasti v rámci medzinárodnej štúdie PISA sa prvýkrát uskutočnilo v roku 2012. Slovensko sa do tejto časti štúdie zapojilo s pomerne negatívnym výsledkom. Spomedzi zapojených krajín sme skončili ako krajina s tretím najhorším skóre, a to napriek tomu, že od roku 2008 bol vypracovaný a schválený Národný štandard finančnej gramotnosti verzia 1.0.3 Testovanie PISA v oblasti finančnej gramotnosti skúmalo úroveň vedomostí a zručností v oblasti financií, ktoré sú pre nich nevyhnutné na tomu, aby mohli urobiť svoje finančné plány a rozhodnutia, schopnosť žiakov preukázať a aplikovať svoje vedomosti a zručnosti v praxi. Prostredníctvom krátkeho dotazníka zmapovala názory a postoje žiakov z oblastí financií. PISA stanovuje ako základnú úroveň finančnej gramotnosti referenčnú úroveň 2, na ktorú však v roku 2012 nedosiahla viac ako jedna pätina 15-ročných žiakov (22,8 %).4 V roku 2015 dosiahli slovenskí žiaci v štúdii PISA o 25 bodov slabšie skóre ako v predchádzajúcom testovaní, a to napriek revízii Národného štandardu finančnej gramotnosti v roku 20145 a náraste metodických materiálov z oblasti jej implementácie v rámci rôznych predmetov (dostupných napr. aj na stránkach Štátneho pedagogického ústavu). Zásadný nárast podielu žiakov nastal v rizikovej skupine, čo predstavuje respondentov, ktorí nie sú schopní na základnej úrovni riešiť a aplikovať v praxi vedomosti a zručnosti týkajúce sa financií. Podiel tejto skupiny predstavuje viac ako tretinu testovaných žiakov (34,7 %)6, čo je nárast takmer o 12 % oproti predchádzajúcemu testovaniu. Súčasne nedochádza k nárastu podielu žiakov v najvyšších úrovniach. Medzi rokmi 2012 a 2015 narástol podiel žiakov v najvyššej referenčnej úrovni o 0,7 bodu.

Medzi faktory ovplyvňujúce úroveň finančnej gramotnosti patrí logická argumentácia zvolených postupov a reflexia čítaného textu

Štátna školská inšpekcia (ŠŠI) na základe realizovaných tematických inšpekcií v rokoch 2015/20167 a 2016/20178 identifikovala prepojenie medzi implementáciou praktických aplikačných a divergentných úloh a úspešnosťou škôl v rozvíjaní finančnej gramotnosti. Tematické inšpekcie s cieľom identifikovať faktory ovplyvňujúce finančnú gramotnosť realizovala ŠŠI v súvislosti s negatívnymi výsledkami slovenských žiakov a žiačok v testovaní PISA. Okrem hospitácií na vyučovacích hodinách bolo súčasťou tematickej inšpekcie aj testovanie žiakov a žiačok, dotazníkový prieskum pre vedenia a vyučujúcich škôl. Priemerná úspešnosť žiakov základných škôl v teste pripravenom ŠŠI bola 50,6 % a žiakov stredných škôl 47,6 %. Inšpekčné šetrenie poukázalo, že pre školy, ktoré v oblasti finančnej gramotnosti dosahovali nadštandardné výsledky, je typické zameriavanie sa na reflexiu čítaného textu, aplikáciu inovatívnych foriem výučby a úloh s viacerými alebo žiadnou možnosťou, využívanie informácií z textu v nových súvislostiach, interpretáciu textu, ale aj na zadávanie slovných úloh, či na logickú argumentáciu a zdôvodňovanie zvoleného postupu.910 Inšpekčné správy naznačujú aj problém osvojenia si Národného štandardu finančnej gramotnosti učiteľmi a učiteľkami, či kvalifikačné a odborné predpoklady učiteľov pôsobiacich na školách.

V materskej škole nie je finančná gramotnosť vnímaná ako kľúčová téma, podporuje ju však cielený rozvoj čitateľskej aj matematickej gramotnosti

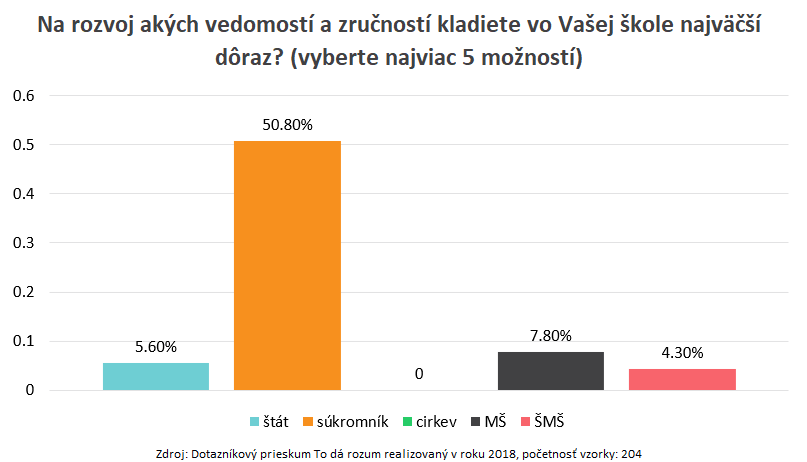

Necelá desatina respondentov spomedzi riaditeľov a riaditeliek materských škôl či špeciálnych materských škôl v dotazníkovom prieskume To dá rozum zaradila medzi kompetencie, na ktoré kladú dôraz, finančnú gramotnosť (graf G_3.1.1.5.1). Súvisí to najmä s poňatím predškolského vzdelávania, pre ktoré je charakteristický holistický prístup tak, ako to vysvetľuje riaditeľka materskej školy: Pre náš vzdelávací proces je charakteristický celostný prístup, nedelíme to tak ako na základnej škole. Je to tak, že nemôžeme oddeľovať jedno od druhého. A tiež musí byť všetko konkrétne, abstraktné myslenie neprichádza do úvahy. To ovplyvňuje aj to, prečo niektoré zručnosti nemôžeme rozvíjať. Respondentka poukázala na to, že v materskej škole niektoré zručnosti či spôsobilosti nemožno s ohľadom na vek detí cielene rozvíjať. Vo vytvorených edukačných aktivitách v materských školách nie je možné vylúčiť možnosť, že sa venujú aj oblasti spravovania financií, čo očakávajú aj vzdelávacie štandardy Štátneho vzdelávacieho programu pre predprimárne vzdelávania vo vzdelávacej oblasti Človek a spoločnosť. Pre rozvoj finančnej gramotnosti, však nestačí len venovať osobným financiám, ale rozvíjať aj kritické a analytické myslenie (vychádzajúc z charakteru jednotlivých referenčných úrovní finančnej gramotnosti podľa PISA), čomu riaditeľky materských škôl pripisujú podľa kvantitatívnych dát To dá rozum pomerne veľký význam. Finančná gramotnosť sa ukazuje ako dôležitá téma v súkromných materských školách. Aj keď nie je možné kvôli nízkemu počtu respondentov výsledky zovšeobecňovať, indikujú, že rozvoj prierezových spôsobilostí a gramotností (finančnú gramotnosť nevynímajúc) je dôležitou súčasťou vzdelávania v súkromných MŠ.

Graf G 3.1.1.5.1 Názory riaditeľov a riaditeliek materských škôl a špeciálnych materských škôl na dôležitosť rozvoja finančnej gramotnosti v rozvoji detí ich školy

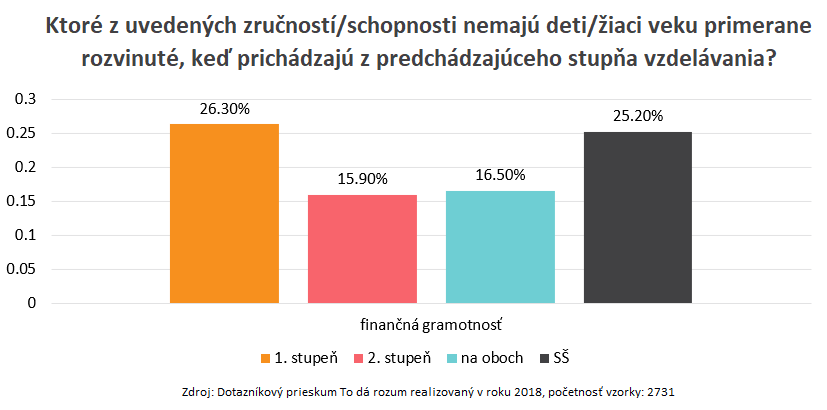

Dotazníkový prieskum To dá rozum tiež poukázal na to, že viac ako štvrtina učiteľov a učiteliek 1. stupňa ZŠ uvádzala, že žiaci nie sú dostatočne pripravení v oblasti finančnej gramotnosti (graf G 3.1.1.5.2). Vychádzajúc však z faktorov, ktoré ovplyvňujú rozvoj finančnej gramotnosti, je pozitívnym zistením, že podľa výsledkov dotazníkového prieskumu To dá rozum (2018) takmer polovica respondentov z materskej školy kladie dôraz na rozvoj čitateľskej gramotnosti a viac ako jedna tretina na rozvoj matematickej gramotnosti. Rozvíjanie týchto oblastí, najmä schopnosti interpretovať texty, realizovať reflexiu, riešiť divergentné úlohy, logicky zdôvodňovať riešenia sú vhodné východiská pre rozvoj finančnej gramotnosti v neskoršom období.

Graf G_3.1.1.5.2 Názory učiteľov a učiteliek na pripravenosť žiakov a žiačok prichádzajúcich z predchádzajúceho stupňa – oblasť finančná gramotnosť

Riaditelia základných škôl deklarujú dôraz na rozvoj finančnej gramotnosti, vo výsledkoch žiakov sa to však neprejavuje

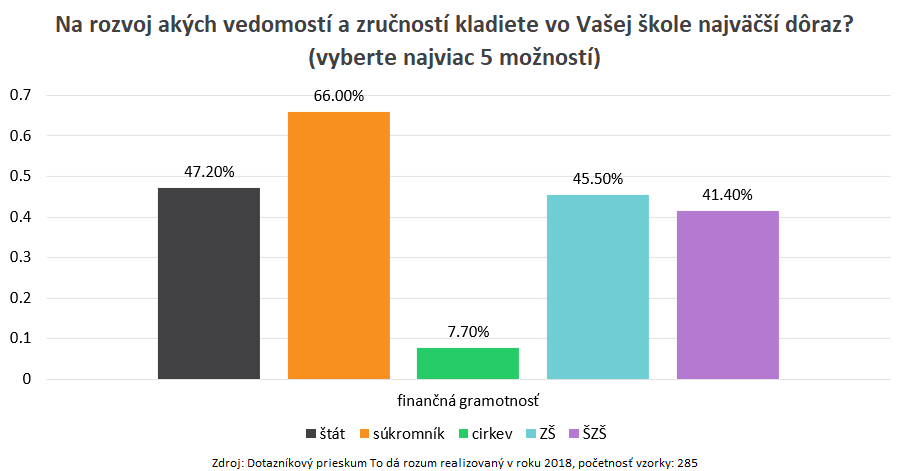

Podľa odpovedí riaditeľov a riaditeliek základných škôl v dotazníkovom prieskume To dá rozum je finančná gramotnosť štvrtou najsilnejšou zručnosťou, na ktorú kladú na svojich školách dôraz (Graf G_3.1.1.5.3). Súčasne však výsledky medzinárodných testovaní, ale aj národného overovania naznačujú, že deklarovaný dôraz sa nepremieta do výsledkov žiakov. Dôraz uvádzaný riaditeľmi môže do istej miery súvisieť s tým, že finančná gramotnosť sa v posledných rokoch stala vzdelávacou prioritou aj podľa pedagogicko-organizačných pokynov každoročne vydávaných Ministerstvom školstva SR. Rovnako sa finančná gramotnosť dostala do centra pozornosti v súvislosti s tematickými inšpekciami v školských rokoch 2015/2016 a 2016/2017. Menšia úspešnosť žiakov a žiačok vo finančnej gramotnosti môže súvisieť s viacerými faktormi. ŠŠI ich identifikovala v type úloh, ktoré žiaci riešia vo výučbe (prevažujú najmä úlohy na zapamätanie), ale aj v nedostatočnom rozvoji vyšších úrovní čitateľskej (práca s textom zameraná na analýzu a hodnotenie) aj matematickej gramotnosti (logická argumentácia, riešenie úloh s viacerými riešeniami, aplikácia úloh s presahom do bežnej praxe).

Graf G 3.1.1.5.3 Názory riaditeľov a riaditeliek základných škôl a špeciálnych základných škôl na dôležitosť rozvoja finančnej gramotnosti v rozvoji žiakov a žiačok ich školy

Kvalitatívne dáta To dá rozum naznačujú, že problém môže byť aj vo úzkom chápaní finančnej gramotnosti učiteľmi: Na to my máme pracovný zošit z matematiky. Sú tam také úlohy, s bankovkami a mincami. To deti baví. Je to praktické, také z reálneho života. To má vždy výhodu. [...] No a ešte používam veľa úlohy z kozmixu [pozn. autorky [www.kozmix.sk]](www.kozmix.sk]). To majú deti ako úlohy na vyplnenie času, keď akože splnia zadania z hodiny a ešte im ostáva nejaký čas nazvyš. Tak takto to využívam. Ako naznačuje aj odpoveď tejto respondentky, často sa pri finančnej gramotnosti zužuje pohľad len na prácu s peniazmi v rámci riešenia konkrétnych zadaní, alebo pri jednoduchej manipulácii s nimi. Tieto úlohy, najmä ak ich žiak vypracováva samostatne, nesmerujú k rozvoju logického matematického argumentovania alebo reflexie úloh a ich riešení. Nevýhodou tohto prístupu je tiež absencia rozvoja vedomostí, ktoré tvoria nevyhnutnú súčasť finančnej gramotnosti. S opísaným prístupom k finančnej gramotnosti môže súvisieť aj vyjadrená nespokojnosť štvrtiny učiteľov stredných škôl, ktorí v dotazníkovom prieskume To dá rozum uvádzali, že žiaci prichádzajú v tejto oblasti zo základnej školy nepripravení (graf G_3.1.1.5.2). Súčasne je však potrebné poznamenať, zavádzaním tém súvisiacich s finančnou gramotnosťou sa zvyšuje uvedomovanie si hodnoty peňazí žiakmi a spoznávanie základných pojmov súvisiacich s financiami.

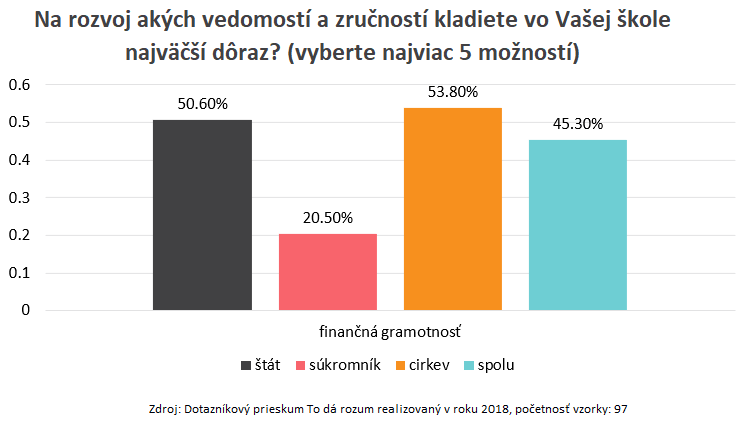

Graf G_3.1.1.5.4 Názory riaditeľov a riaditeliek stredných škôl na dôležitosť rozvoja finančnej gramotnosti v rozvoji žiakov a žiačok ich školy

V stredných školách je veľký rozpor medzi názorom žiakov a riaditeľov na rozvoj v oblasti finančnej gramotnosti

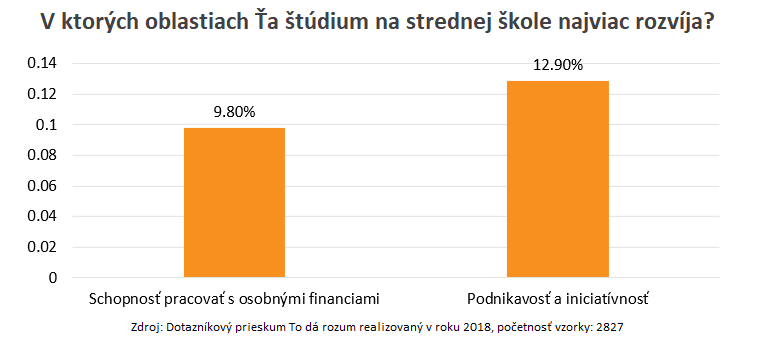

Kým takmer polovica riaditeľov a riaditeliek stredných škôl v dotazníkovom prieskume To dá rozum medzi 5 zručností a vedomostí, na ktoré v škole kladú dôraz, zaradila finančnú gramotnosť (Graf G_3.1.1.5.4), ani nie desatina žiakov uvádza, že škola podporuje ich rozvoj v tejto oblasti (Graf G_3.1.1.5.5). Tento rozpor do istej miery vysvetľuje názor žiakov na rozvoj v oblasti podnikavosti a iniciatívnosti, ktorú označil ako oblasť rozvíjanú školou, väčší podiel respondentov ako finančnú gramotnosť. Žiaci si rozvoj podnikavosti zväčša spájajú s ekonomickým chápaním tohto pojmu (zakladanie firiem, ich manažment, výber spolupracovníkov a pod.). Kritickejší sú v tom, ako vnímajú svoj rozvoj v oblasti narábania s osobnými financiami. I keď nejde o správne pochopenie zručností, poskytuje to náhľad na to, ako prebieha ich rozvoj v škole. Aj na základe kvalitatívnych dát To dá rozum možno dedukovať, že finančnú gramotnosť učitelia a riaditelia spájajú len s oblasťou poznatkov o financiách, no nesmerujú k rozvíjaniu kompetencií spojených so zodpovedným a udržateľným narábaním s osobnými financiami či zodpovedným spotrebiteľským správaním. Tento názor podporilo aj vyjadrenie jednej z respondentiek: My máme predmet aplikovaná ekonómia, ktorý nám prináša veľké úspechy. […] Tam sú aj nejaké základy finančnej gramotnosti, ako práca s financiami, spotrebiteľské správanie, trh, marketing. Ale inak je to taká ako prierezová téma, aj keď nie je v štátnom vzdelávacom programe. Takže my to na škole riešime tým značením do triednej knihy, že tu je téma z finančnej gramotnosti. Aby sa to dalo kontrolovať, keď už sa to teraz tak sleduje. Jedna stránka problému je formálne prisudzovanie dôležitosti rozvoja finančnej gramotnosti, druhá stránka je úzke chápanie problematiky. Toto riziko sprevádza školy, ktoré majú ekonomické zameranie, pretože sa môže javiť, že finančnú gramotnosť zabezpečujú ekonomické predmety. Vyučujúci si pri tom často neuvedomujú rozdiel v cieľoch týchto navonok dvoch podobných, no obsahovo a cieľovo rozdielnych oblastí. Súčasne však označujú ako jednu z oblastí, na ktorú kladú dôraz práve finančnú gramotnosť, čo naznačuje aj pomerne vysoký podiel riaditeľov zo stredných odborných škôl (graf G 3.1.1.5.4). Žiaci stredných škôl, z ktorých mnohí začínajú pracovať, a teda aj zarábať, citlivo vnímajú najmä to, ako im škola pomáha orientovať sa vo svete financií, investícií alebo sporenia a pod. Z tohto pohľadu, vzhľadom na to, že osobným financiám a témam spojeným s osobnými financiami sa venuje len malá pozornosť, je prirodzené, že žiaci nevnímajú to, že škola im pomáha v rozvoji v tejto oblasti.

Graf G_3.1.1.5.5 Podiely žiakov a žiačok stredných škôl, ktorí pociťujú, že ich škola rozvíja v oblasti finančnej gramotnosti a podnikavosti

Dôvody, ktoré znižujú úspešnosť žiakov a žiačok vo finančnej gramotnosti, sú prepojené s úrovňou čitateľskej gramotnosti aj s nízkou mierou využívania takých metód, ktoré podporujú analytické aj kritické myslenie

Tematická inšpekcia zameraná na identifikovanie faktorov podporujúcich finančnú gramotnosť zistila, že rozdiel medzi úspešnými a menej úspešnými školami v tejto oblasti opätovne, tak ako aj v prípade základných škôl, súvisí s úrovňou čitateľskej a matematickej gramotnosti, ale aj so spôsobom výučby.11 Inšpekčné zistenia podporujú výsledky dotazníkového prieskumu To dá rozum, že čitateľskú gramotnosť aj matematicko-logické myslenie vníma marginálny počet žiakov stredných škôl ako oblasti, v ktorých ich škola rozvíja. Rovnako sa potvrdili zistenia z oblasti spôsobu výučby, ktorá len v malej miere vytvára podmienky na aktívne zapojenie žiakov do procesu výučby a ich vlastného učenia sa. Prevažujú monologické metódy výučby , aplikujú sa úlohy vyžadujúce rutinné postupy, alebo jednoduchú reprodukciu, nie je dostatočná stimulácia žiakov vyjadrovať vlastné názory alebo argumentovať, či tvorivo vyhľadávať riešenia. Názory žiakov na rozvoj v oblasti finančnej gramotnosti a podnikavosti tak v podstate reflektujú aj zistenia štátnej školskej inšpekcie. Úlohy len v malej miere podporujú praktické riešenia problémov či zadaní súvisiacich s bežným životom.

Autor:

Petra Fridrichová

Oponent: Alena Tomengova